Según reporte de Decofrut el acumulado llega a 568,3 mil toneladas (equivalentes a 113,7 millones de cajas de 5 kg), con alzas relevantes hacia EEUU, Latinoamérica y Europa, mientras China-HK reduce participación.

La temporada 2025/26 de cerezas chilenas entra a su tramo final con una señal doble para productores y exportadores: el volumen total es menor, pero la dependencia del Lejano Oriente se modera. Según el “Chilean Cherries Season Update 2025/26” (Expordata/Frutas de Chile y Decofrut), el acumulado de exportaciones hasta la semana 4 de 2026 suma 568,3 mil toneladas métricas, equivalentes a 113,7 millones de cajas (5 kg), lo que implica una baja de 8% frente al mismo corte de la temporada 2024/25 (616 mil toneladas y 123,2 millones de cajas).

Un ajuste de oferta como este tiene dos efectos. Por un lado, reduce presión de volumen en destino y puede ayudar a ordenar inventarios, pero por otro no garantiza mejores retornos si la demanda no acompaña o si los precios se debilitan por saturación temporal, calidad dispareja o competencia entre calibres y programas. En cerezas, donde los peaks de salida por semana son determinantes, el “timing” y la ejecución logística siguen siendo tan importantes como el volumen total.

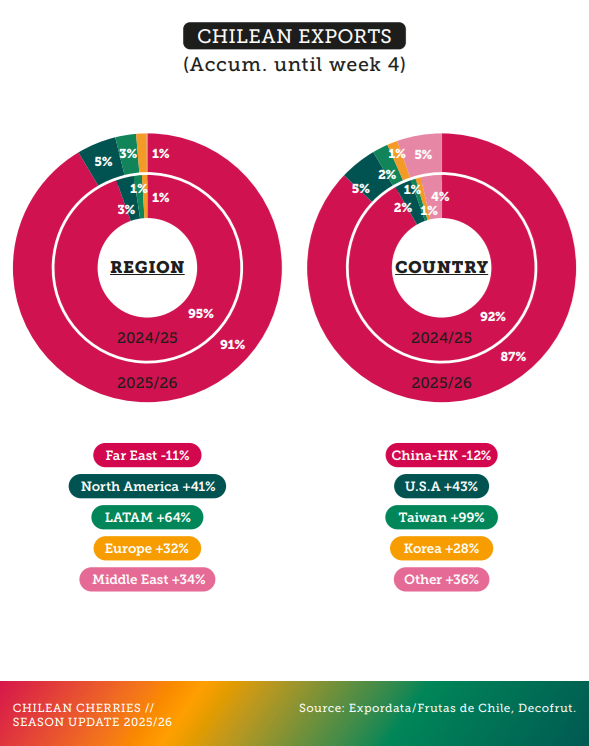

El documento muestra también un cambio que el sector venía buscando: una diversificación gradual por regiones y países. En participación regional acumulada hasta la semana 4, el Lejano Oriente baja de 95% a 91% respecto del año anterior, mientras suben Norteamérica (de 3% a 5%), y aparecen incrementos en Latinoamérica, Europa y Medio Oriente en el comparativo interanual.

A nivel de países, China-HK (HK = Hong Kong) reduce su peso desde 92% a 87%, mientras EE.UU. crece de 4% a 5% y se observan avances en mercados como Taiwán y Corea, además del grupo “Otros”.

Crecimiento porcentual por destino

Cuando se mira el crecimiento porcentual por destino, China-HK (HK = Hong Kong) cae 12%, mientras EEUU sube 43%, Corea 28% y Taiwán 99%, con alzas también en Europa (+32%), Latinoamérica (+64%) y Medio Oriente (+34%).

Para el negocio exportador, este movimiento no solo es comercial: reduce riesgo de concentración, mejora capacidad de negociación en programas y puede amortiguar shocks de precios en un solo mercado, aunque exige más fineza en calibres, condición de arribo y especificaciones por cliente.

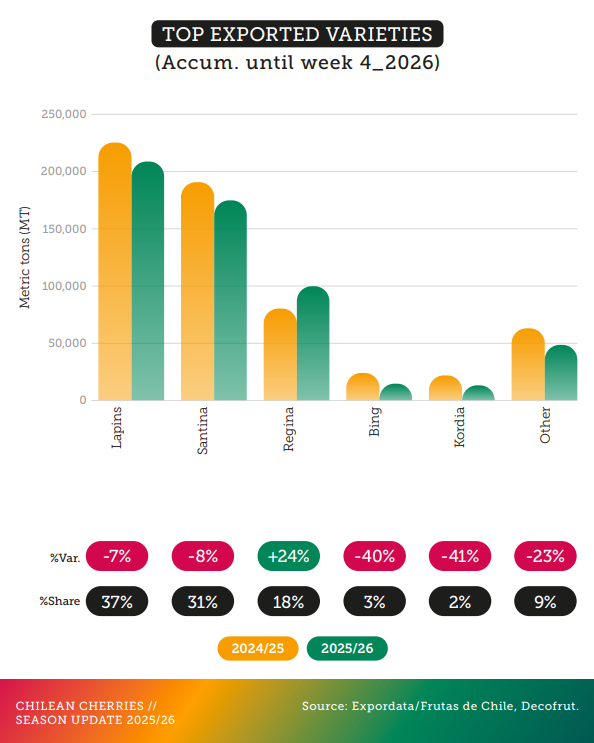

En paralelo, el mix varietal sugiere ajustes en la oferta exportada. Hasta la semana 4, Lapins mantiene el liderazgo con 37% de participación y Santina le sigue con 31%, pero ambas registran caídas interanuales (-7% y -8%, respectivamente).

La gran ganadora en el comparativo es Regina, que sube 24% y alcanza 18% de share, mientras Bing y Kordia caen con fuerza (-40% y -41%) y quedan con participaciones menores (3% y 2%). Este reordenamiento importa porque cada variedad tiene distinta curva de cosecha, condición de viaje y preferencia de mercado; en términos económicos, la composición varietal influye en el precio promedio efectivo, en el riesgo de reclamos y en los costos de cumplimiento de programas.

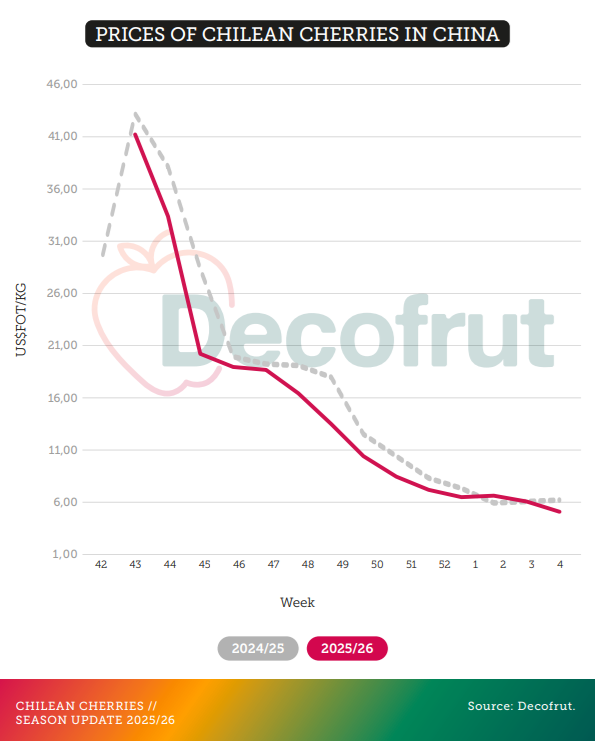

El capítulo de precios en China entrega otra alerta para los retornos

El gráfico de “Prices of Chilean Cherries in China” (US$/FOT/kg) muestra una tendencia descendente durante la temporada 2025/26: parte con valores altos al inicio y cae de forma sostenida hacia la semana 4, acercándose a la zona baja de un dígito. Aunque el reporte no desagrega por calibre o calidad, la trayectoria es consistente con un mercado que va ajustando a medida que aumenta disponibilidad, cambian los canales de venta y se acorta la ventana comercial más premium.

¿Qué implica esto para productores y exportadores? Con menor volumen total (-8%) y precios en descenso en el principal destino, la diferencia la marcarán la calidad de cosecha, la disciplina de condición (firmeza, pedicelo, partidura, deshidratación), y la segmentación comercial para capturar valor fuera de China cuando el precio marginal cae.

Al mismo tiempo, el crecimiento en Norteamérica, Europa y ciertos mercados asiáticos abre espacio para estrategias de “cartera” más balanceadas, donde la cereza chilena no dependa de un único termómetro de precio.

Fuente: Diario Frutícola

Ganadora en la categoría Profesional: Patricia Roca

Ganadora en la categoría Profesional: Patricia Roca